FinTech y trading algorítmico

Construye sistemas de trading ultrarrápidos y soluciones de tecnología financiera con rendimiento sub-milisegundo

- ¿Qué es Desarrollo Fintech?

- El desarrollo fintech es la creación de soluciones tecnológicas para la industria de servicios financieros, combinando finanzas y tecnología para construir productos innovadores como sistemas de pago, aplicaciones bancarias, plataformas de trading y soluciones blockchain. Requiere experiencia especializada en cumplimiento normativo (PCI-DSS, PSD2, GDPR), mejores prácticas de seguridad, procesamiento de transacciones en tiempo real e integración con APIs bancarias y pasarelas de pago. Las soluciones fintech deben cumplir estrictos estándares de protección de datos, trazabilidad y regulaciones financieras.

Domina los mercados financieros con sistemas de trading algorítmico de ultra-alto rendimiento construidos en Rust, entregando latencia sub-milisegundo para ventaja competitiva. Me especializo en desarrollar plataformas de high-frequency trading (HFT), herramientas de análisis de opciones, y sistemas de datos de mercado en tiempo real que procesan millones de puntos de datos por segundo con abstracciones de coste cero y seguridad de memoria.

Mi expertise abarca todo el stack de tecnología de trading: desde ingesta de datos de mercado de baja latencia y cálculo de indicadores técnicos, hasta motores de backtesting con análisis de datos históricos, sistemas de gestión de riesgo, y generación de señales de trading en tiempo real. Aprovecho las características de rendimiento de Rust para construir sistemas que son tanto ultrarrápidos como sólidamente fiables, crucial para aplicaciones financieras donde los microsegundos importan y el downtime no es una opción.

Ya sea que necesites una plataforma automatizada de trading de opciones, un motor de análisis técnico personalizado, dashboards de analytics en tiempo real, o algoritmos de market-making, entrego tecnología financiera de grado producción que combina rendimiento de vanguardia con seguridad de nivel empresarial. Desde feeds de mercado WebSocket hasta integración API REST con exchanges principales, construyo sistemas que te dan ventaja en los mercados competitivos de hoy.

Plataformas de trading algorítmico

- Sistemas high-frequency trading (HFT) en Rust con latencia sub-milisegundo

- Ejecución automatizada de estrategias con toma de decisiones en tiempo real

- Conectividad multi-exchange vía protocolo FIX y APIs REST/WebSocket

- Sistemas de gestión de órdenes (OMS) con smart routing

Trading y análisis de opciones

- Modelos de pricing de opciones (Black-Scholes, árboles binomiales, Monte Carlo)

- Cálculo de griegas (delta, gamma, theta, vega, rho)

- Modelado de superficie de volatilidad y análisis de volatilidad implícita

- Automatización y optimización de estrategias de opciones

Datos de mercado en tiempo real

- Feeds WebSocket para datos de mercado tick-by-tick

- Gestión de order book y análisis de profundidad

- Análisis de microestructura de mercado y detección de patrones

- Normalización de datos entre múltiples exchanges

Indicadores técnicos y señales

- 100+ indicadores técnicos (SMA, EMA, RSI, MACD, Bollinger Bands)

- Desarrollo de indicadores personalizados para estrategias propietarias

- Análisis multi-timeframe y generación de señales

- Reconocimiento de patrones (patrones de gráficos, patrones de velas)

Backtesting y analytics

- Motor de backtesting de alto rendimiento con datos históricos

- Optimización de estrategias y tuning de parámetros

- Métricas de rendimiento (ratio Sharpe, max drawdown, win rate)

- Simulaciones Monte Carlo para evaluación de riesgo

Gestión de riesgo

- Position sizing y algoritmos de asignación de portfolio

- Automatización de stop-loss y take-profit

- Seguimiento de P&L en tiempo real y monitorización de exposición

- Checks de cumplimiento normativo y enforcement de límites de trading

Tecnologías y herramientas

Trading y datos

Análisis y riesgo

Beneficios clave

Latencia sub-milisegundo para ventaja competitiva

Procesa millones de ticks por segundo

Fiabilidad sólida con cero downtime

Ejecución de trading automatizada 24/7

Gestión de riesgo avanzada y controles

Backtesting y analytics completos

¿Por qué trabajar conmigo?

Acceso directo a más de 20 años de experiencia práctica

20+ Años de Experiencia

Dos décadas de experiencia real diseñando, construyendo y optimizando sistemas en producción para startups y grandes empresas.

Certificado AWS y GCP

Arquitecto cloud certificado con profunda experiencia en AWS y Google Cloud Platform, garantizando mejores prácticas y soluciones óptimas.

Experto Técnico Práctico

Escribo código, configuro infraestructura y resuelvo problemas directamente—sin delegación a personal junior ni externalización.

Resultados Probados

Historial de reducción de costes de infraestructura del 40-60%, mejora del rendimiento y entrega de proyectos a tiempo.

Comunicación Directa

Trabajas directamente conmigo—sin gestores de cuentas ni intermediarios. Conversaciones técnicas claras con tiempos de respuesta rápidos.

Soporte Bilingüe

Dominio del inglés y español, atendiendo a clientes en Europa, América y todo el mundo sin barreras de comunicación.

Preguntas Frecuentes

Preguntas comunes sobre servicios de desarrollo fintech

El desarrollo fintech es la creación de soluciones tecnológicas para servicios financieros, incluyendo sistemas de procesamiento de pagos, plataformas de trading, aplicaciones bancarias y herramientas de inversión. Combina experiencia en ingeniería de software con profundo conocimiento de regulaciones financieras, requisitos de seguridad y dinámicas de mercado. Mis servicios fintech abarcan sistemas de trading algorítmico en Rust, integraciones con pasarelas de pago, implementaciones de Open Banking y procesamiento de transacciones en tiempo real con latencia sub-milisegundo.

La transformación digital en finanzas es esencial porque las instituciones tradicionales enfrentan disrupción por parte de startups fintech ágiles y expectativas cambiantes de los clientes. Los consumidores modernos demandan pagos instantáneos, experiencias mobile-first y acceso 24/7 a servicios financieros. Al implementar sistemas de trading de alto rendimiento, cumplimiento automatizado y analíticas en tiempo real, las organizaciones financieras pueden reducir costes operativos entre un 40-60%, mejorar la satisfacción del cliente y mantenerse competitivas en un mercado cada vez más digital.

El desarrollo fintech sigue un proceso riguroso que comienza con la evaluación de cumplimiento regulatorio y el diseño de arquitectura de seguridad. Luego construyo sistemas de prueba de concepto para validación, seguido de desarrollo iterativo con pruebas continuas contra casos extremos financieros. Las fases clave incluyen integración de pagos, endurecimiento de seguridad, pruebas de carga para volúmenes pico de transacciones y auditorías regulatorias. El proceso típicamente toma 4-8 meses para MVP, con iteración continua para expansión de funcionalidades y actualizaciones de cumplimiento.

Los servicios fintech benefician a bancos tradicionales modernizando sistemas legacy, startups construyendo nuevos productos financieros, firmas de inversión que requieren plataformas de trading algorítmico, empresas de pagos escalando procesamiento de transacciones y empresas que necesitan integraciones financieras seguras. Ya seas un hedge fund buscando infraestructura de trading de baja latencia, un neobanco construyendo pagos móviles o una plataforma de e-commerce integrando pasarelas de pago, el desarrollo fintech especializado asegura cumplimiento regulatorio y rendimiento competitivo.

Los costes de desarrollo fintech varían según la complejidad, requisitos regulatorios y necesidades de seguridad. Una integración básica de pagos puede comenzar en 25.000-40.000 EUR, mientras que plataformas de trading completas van desde 120.000-400.000+ EUR. Los factores clave de coste incluyen requisitos de certificación PCI-DSS, soporte multi-divisa, integraciones con exchanges y cumplimiento regulatorio en múltiples jurisdicciones. Proporciono estimaciones detalladas tras analizar tus requisitos específicos, con precios transparentes que incluyen mantenimiento continuo de cumplimiento y seguridad.

Para aplicaciones fintech, el MVP típicamente toma 3-5 meses, incluyendo funcionalidad básica de procesamiento de pagos o trading con características esenciales de cumplimiento. El despliegue completo en producción requiere 2-4 meses adicionales para auditorías de seguridad, pruebas de penetración, certificación regulatoria y pruebas de estrés bajo volúmenes reales de transacciones. Los sistemas de trading algorítmico pueden requerir períodos de validación más largos con paper trading antes del despliegue en vivo para asegurar la robustez de la estrategia.

Las aplicaciones fintech deben cumplir con múltiples regulaciones dependiendo de su función y geografía. PCI-DSS gobierna la seguridad de pagos con tarjeta con 12 dominios de requisitos. PSD2/PSD3 regula los servicios de pago europeos con Autenticación Reforzada de Clientes (SCA). MiFID II cubre servicios de inversión y trading algorítmico. Requisitos adicionales incluyen GDPR para protección de datos, AML/KYC para anti-blanqueo de capitales y SOC 2 para seguridad operativa. Diseño sistemas con cumplimiento integrado desde el nivel de arquitectura.

Un especialista fintech aporta profunda experiencia de dominio en regulaciones financieras, protocolos de pago (FIX, SWIFT, SEPA) y requisitos de seguridad que los desarrolladores generales carecen. Entiendo la microestructura de mercado para sistemas de trading, puedo implementar trazas de auditoría adecuadas para cumplimiento regulatorio y sé cómo manejar casos extremos como pagos divididos, contracargos y fallos de liquidación. Este conocimiento especializado previene costosas violaciones de cumplimiento y vulnerabilidades de seguridad que podrían resultar en multas regulatorias o brechas de datos.

Las implementaciones fintech entregan resultados medibles incluyendo procesamiento de transacciones a miles de operaciones por segundo con latencia sub-milisegundo, 99.99% de uptime del sistema para operaciones financieras críticas y auditorías regulatorias exitosas. Los sistemas de trading típicamente logran velocidades de ejecución 10-100x más rápidas que plataformas tradicionales. Los sistemas de pago reducen costes de transacción entre 20-40% mediante enrutamiento optimizado. Las tasas de adopción de usuarios mejoran entre 30-50% con experiencias financieras modernas y mobile-first.

Implemento seguridad de defensa en profundidad con cifrado extremo a extremo (TLS 1.3, AES-256), integración HSM para gestión de claves y arquitectura zero-trust. Todos los sistemas incluyen trazas de auditoría completas para cumplimiento regulatorio, detección de fraude en tiempo real y circuit breakers automatizados. El código se escribe en Rust para seguridad de memoria, eliminando clases comunes de vulnerabilidades. Proporciono documentación de seguridad para auditores, soporte durante certificaciones de cumplimiento y mantenimiento de seguridad continuo con escaneo de vulnerabilidades.

Comenzar implica una sesión de descubrimiento para entender tus requisitos de negocio, obligaciones regulatorias y restricciones técnicas. Luego realizo una evaluación de cumplimiento para identificar regulaciones aplicables y requisitos de seguridad. A partir de ahí, creo una propuesta de arquitectura técnica con estimaciones de coste y cronograma. El engagement inicial típicamente incluye una prueba de concepto para validar integraciones clave antes de comenzar el desarrollo completo, asegurando alineación con tus objetivos de negocio y tolerancia al riesgo.

Mis capacidades técnicas fintech incluyen integraciones con pasarelas de pago (Stripe, Adyen, PayPal), APIs de Open Banking (Plaid, Tink, TrueLayer), rails de pago con criptomonedas y mensajería SWIFT/SEPA. Para trading, construyo conectividad con protocolo FIX, feeds de datos de mercado WebSocket, sistemas de gestión de órdenes y motores de ejecución algorítmica. La infraestructura incluye integración blockchain para aplicaciones DeFi, analíticas en tiempo real con TimescaleDB y arquitecturas de alta disponibilidad con failover automático.

Proyectos Relacionados

Implementaciones reales que demuestran esta experiencia

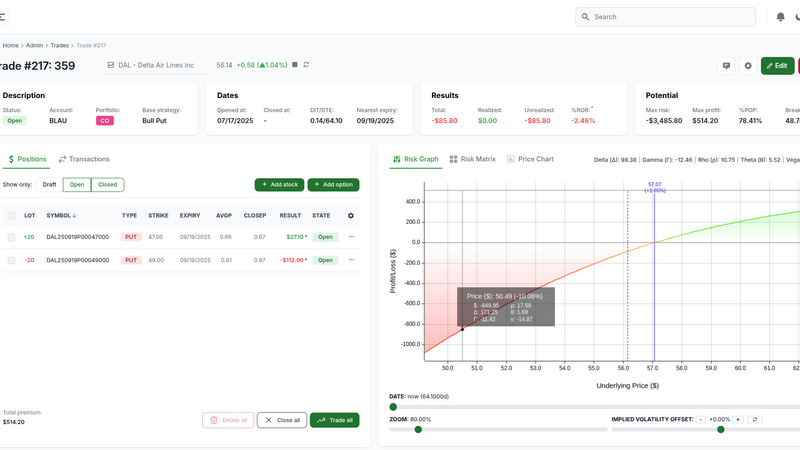

Option Panel - Plataforma de trading de opciones en Rust de alto rendimiento

Plataforma web profesional de análisis de opciones que combina la potencia de Rust y WebAssembly para realizar cálculos financieros complejos con rendimiento excepcional, incluyendo análisis de griegas, estrategias multi-leg, evaluación de riesgo y rentabilidad con latencia ultrabaja.

Option Panel - Landing page moderna con Astro y Tailwind CSS

Landing page estática de alto rendimiento para plataforma profesional de trading de opciones, desarrollada con Astro, Tailwind CSS y JavaScript. Integración con Directus CMS para gestión de leads con protección avanzada contra spam y fraude. Tiempo de desarrollo de 1 semana.

GeoWebcams - Plataforma inteligente de descubrimiento de webcams

Plataforma integral que combina procesamiento de datos en Python, aplicaciones web en Rust y flujos de trabajo impulsados por IA para descubrir, validar y servir miles de webcams en vivo de todo el mundo, con capacidades avanzadas de búsqueda geográfica y streaming en directo.

Tu experto

Daniel López Azaña

Arquitecto cloud y especialista en IA con más de 20 años de experiencia diseñando infraestructuras escalables e integrando soluciones de IA de vanguardia para empresas de todo el mundo.

Más sobre mí